高速道路を走ると、早朝から夜遅くまで多くのトラックが荷物を載せて走っています。

私自身、運行管理者として、一台一台のトラックを任されるドライバーが正確かつ慎重に運転し、無事に荷物を届けるために懸命に取り組んでいることがよく分かります。

また税理士として、会社が安定的に利益を生み出すためには、トラック輸送の効率性が不可欠であることを数字から実感しています。

アマゾンや楽天などECが普及した今、輸送量は増加の一途をたどり、それに比例してドライバーの責任や運送会社の重要性も高まっています。

一方で、ドライバーだけでなく運送会社経営者の高齢化も進み、事業承継は社会的な課題となっています。

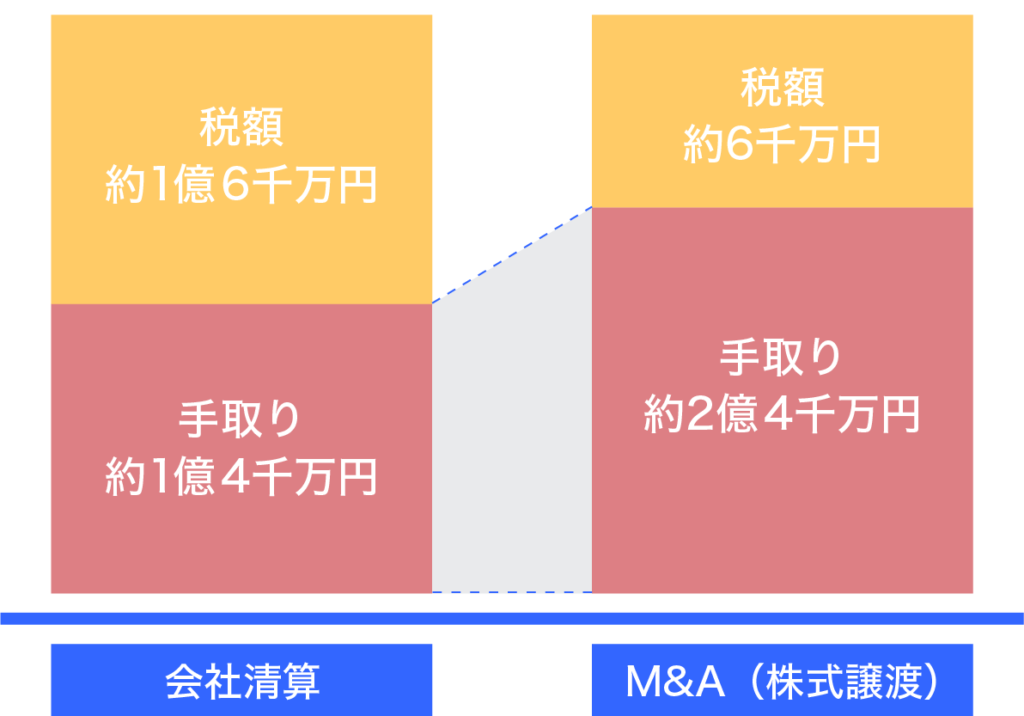

実際に当事務所にも、お客様から事業承継やM&Aの相談が数多く寄せられており、この問題を解決することが私たちの使命であると強く感じています。

今後も拡大し続ける物流需要の中で、ドライバーが安心して働ける環境づくりに貢献し、運送業の安定した事業承継を支えることを私たちの理念といたします。