相続は、被相続人の人生の集大成を数字で確定させる大切な作業です。これまでの歩みの中で築かれた資産を、正しく集計し、未来へとつなげていく意義ある仕事だと私たちは考えています。

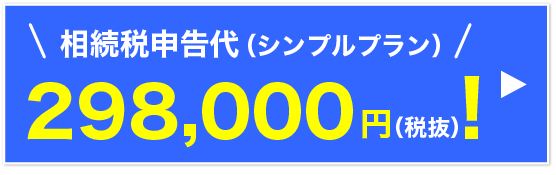

当事務所では、相続財産が比較的シンプルなお客様には、無駄を省き効率的に進めることで、納得のいく価格でサービスを提供いたします。

そのために、書面でのやりとりに時間をかけず、デジタルツールを活用してスムーズに完結できる体制を整えています。

一方で、デジタルでの対応に不安を感じられる方には、対面や電話でじっくりとお話を伺い、より丁寧で慎重な申告作業を行います。

お客様一人ひとりに合った最適な方法でサポートすることが私たちの使命です。

被相続人の人生を数字を通じて確定させる重みを胸に刻み、正確かつ誠実な仕事を通じてお客様のお役に立つことが、私たちの理念です。